捕鱼大师的工具箱有什么用(捕鱼大师的工具箱有什么用啊)

本文目录一览:

钢铁侠3钻石(钢铁侠3mandarin)

本文目录一览:

- 1、神奇四侠3什么时候出啊,等不及了。

- 2、

qq大赢家(大赢家q群6312880)

本文目录一览:

- 1、腾讯游戏有哪些

- 2、男朋友qq名大赢家什么意思

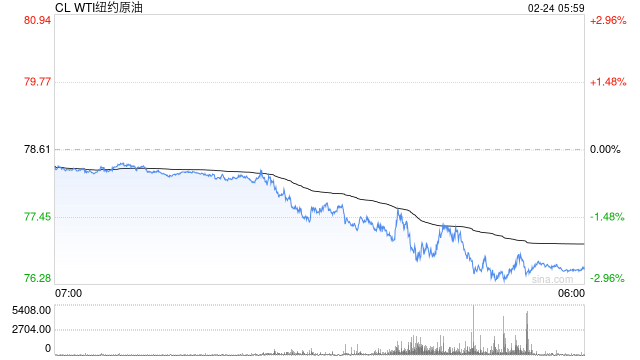

中信证券:维持腾讯控股“买入”评级 四季度净利润有望同比高增

中信证券发布研究报告称,维持腾讯控股(00700)“买入”评级,认为其在头部游戏研运具有较高壁垒,团队保持竞争力,游戏业务表现仍然值得期待。业绩层面,该行预测公司4Q23实现营收1,562亿元(同比+7.8%),实现Non-IFRS净利润396亿元(同比+33.2%),高基数及内容排期波动导致收入增速略有放缓,但业务结构优化带来的利润增厚料将持续。公司聚焦高质量增长,新游戏内容储备丰富,人工智能有望带来增长乘数,该行看好公司盈利能力持续释放的潜力。

四狂神传说(四狂神传说2GG作弊码)

本文目录一览:

- 1、谁有由游戏名字命名的故事

- 2、

最热门的网游排行榜(十大热门网游排行榜)

本文目录一览:

篮球争霸(篮球争霸赛海报)

本文目录一览:

- 1、篮球争霸桌游的介绍

- 2、篮球争霸赛桌游在哪里买